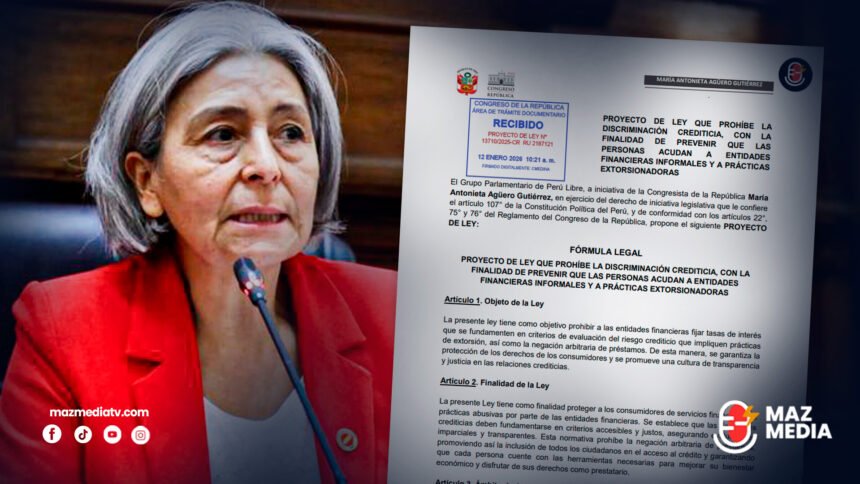

La congresista María Antonieta Agüero Gutiérrez, parlamentaria de Perú Libre, presentó el proyecto de Ley N° 13710/2025-CR que propone prohibir la discriminación crediticia, con la finalidad de prevenir que las personas acudan a entidades financieras informales y a prácticas extorsionadoras.

PROYECTO DE LEY QUE PROHÍBE LA DISCRIMINACIÓN CREDITICIA, CON LA FINALIDAD DE PREVENIR QUE LAS PERSONAS ACUDAN A ENTIDADES FINANCIERAS INFORMALES Y A PRÁCTICAS EXTORSIONADORAS

El Grupo Parlamentario de Perú Libre, a iniciativa de la Congresista de la República María Antonieta Agüero Gutiérrez, en ejercicio del derecho de iniciativa legislativa que le confiere el artículo 107° de la Constitución Política del Perú, y de conformidad con los artículos 22°, 75° y 76° del Reglamento del Congreso de la República, propone el siguiente PROYECTO DE LEY:

FÓRMULA LEGAL

PROYECTO DE LEY QUE PROHÍBE LA DISCRIMINACIÓN CREDITICIA, CON LA FINALIDAD DE PREVENIR QUE LAS PERSONAS ACUDAN A ENTIDADES FINANCIERAS INFORMALES Y A PRÁCTICAS EXTORSIONADORAS

Artículo 1. Objeto de la Ley

La presente ley tiene como objetivo prohibir a las entidades financieras fijar tasas de interés que se fundamenten en criterios de evaluación del riesgo crediticio que impliquen prácticas de extorsión, así como la negación arbitraria de préstamos. De esta manera, se garantiza la protección de los derechos de los consumidores y se promueve una cultura de transparencia y justicia en las relaciones crediticias.

Artículo 2. Finalidad de la Ley

La presente Ley tiene como finalidad proteger a los consumidores de servicios financieros de prácticas abusivas por parte de las entidades financieras. Se establece que las decisiones crediticias deben fundamentarse en criterios accesibles y justos, asegurando evaluaciones imparciales y transparentes. Esta normativa prohíbe la negación arbitraria de préstamos, promoviendo así la inclusión de todos los ciudadanos en el acceso al crédito y garantizando que cada persona cuente con las herramientas necesarias para mejorar su bienestar económico y disfrutar de sus derechos como prestatario.

Artículo 3. Ámbito de Aplicación

La presente ley se aplica a todas las entidades financieras que operan dentro del país, incluyendo Empresas Bancarias, Entidades Financieras Estatales, Empresas Financieras, Cajas Municipales de Ahorro y Crédito (CMAC), Cajas Municipales de Ahorro y Popular (CRAP), Cajas Rurales de Ahorro y Crédito (CRAC), Cooperativas y Centrales de Ahorro y Crédito, Empresas de Crédito, Bancos de Inversión y cualquier otra institución que ofrezca servicios de crédito. Asimismo, la ley es aplicable a todos los productos financieros que impliquen la evaluación del riesgo crediticio, abarcando tanto a personas naturales como jurídicas que soliciten préstamos, líneas de crédito u otros servicios financieros. La legislación pretende asegurar un tratamiento justo y apropiado de todos los solicitantes, sin importar su contexto social o económico.

Artículo 4. Prohibición de discriminación por extorsión en la evaluación del riesgo crediticio

Queda prohibido que las entidades financieras discriminen, directa o indirectamente, a personas afectadas por extorsión en los procesos de evaluación del riesgo crediticio. Esta prohibición tiene por finalidad impedir prácticas abusivas en la fijación de tasas de interés, aun cuando estas se encuentren dentro de los límites máximos legalmente permitidos, así como evitar la denegatoria arbitraria del acceso al crédito, promoviendo un sistema financiero justo, equitativo e inclusivo.

Para efectos de la aplicación de la presente ley, la prohibición de discriminación crediticia por extorsión no implica la identificación individual ni la acreditación personal de la condición de víctima por parte del solicitante del crédito.

Artículo 5. Criterios prohibidos y criterios aplicables en la evaluación del riesgo crediticio

Las entidades financieras no podrán emplear variables territoriales, geográficas, zonales o contextuales vinculadas a niveles de extorsión como criterios automáticos o determinantes en la evaluación del riesgo crediticio, en la fijación de tasas de interés ni en la denegatoria de créditos.

La evaluación del riesgo crediticio deberá sustentarse exclusivamente en criterios técnicos, objetivos y verificables, relacionados con la capacidad de pago del solicitante, conforme a la normativa vigente del sistema financiero.

Artículo 6. Modificación del artículo 52 ° de la Ley Nº 26123, Ley Orgánica Del Banco Central de Reserva Del Perú

“Artículo 52 El Banco propicia que las tasas de interés aplicables a las operaciones del sistema financiero sean determinadas por la libre competencia, conforme a los límites máximos y mínimos que establezca en ejercicio de sus atribuciones. El Banco tiene la facultad de fijar dichas tasas de interés de manera semestral, con el propósito de regular el mercado, competencia que no podrá ser delegada a ninguna otra entidad.

En el marco de dichos límites, las entidades financieras no podrán fijar tasas de interés ni negar préstamos basándose en criterios discriminatorios o ajenos a la evaluación técnica de la capacidad crediticia del solicitante, afectadas por extorsión. Asimismo, se considera inaceptable y contrario al interés público tratar a las personas afectadas de extorsión como personas de riesgo crediticio. Esta disposición se aplica en concordancia con el artículo 222 de la Ley N.º 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, que establece que el criterio esencial para la evaluación crediticia es la capacidad de pago del deudor, y que las garantías revisten carácter complementario.

Las tasas de interés activas máximas fijadas serán aplicables exclusivamente a las operaciones de crédito previstas en el literal c) del inciso 3) del artículo 221 de la referida Ley N.º 26702.